안녕하세요, 기업을 분석하고 주식을 전망해드리는 머니투어입니다!

오늘 분석해드릴 기업은 서울 반도체입니다.

서울반도체는 일반조명, IT, 자동차, UV 등 광범위한 분야에 적용되는 LED 제품을 연구개발, 생산, 판매하는 종합 LED 기업입니다. 국내 본사를 중심으로 유럽, 중국, 베트남 등 글로벌 R&D Lab과 생산기지, 영업/마케팅 네트워크를 통해 LED 제품을 제조, 판매 중이고, UV, 가시광, IR 등 전파장에 걸친 LED Chip, LED Package, LED 모듈 및 시스템 기술을 보유하고 있습니다. 특히, 서울 반도체는 LED 조명 분야에서 선도적인 위치를 차지하고 있습니다. 고품질의 LED 제품을 생산하여 조명 시장에서 광범위한 수요를 확보하고 있습니다. 또한, 자동차 전자제품 분야에서도 자동차용 LED 조명 및 차량 내부 전자 장비에 대한 공급을 통해 시장에서 주목받고 있습니다.

부정적인 측면

1) 최근 2년 실적부진

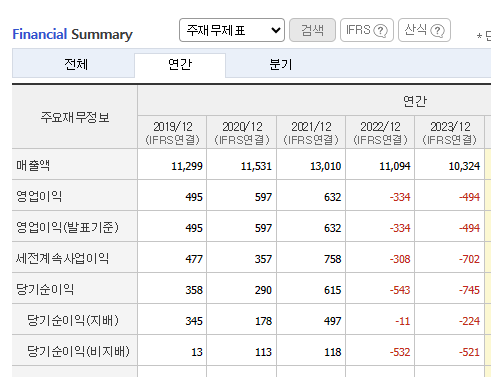

서울반도체의 최근 2년의 실적은 그다지 좋지 못했습니다. 매출액은 비슷하게 유지되었으나 영업이익이 적자로 전환하며 좋지 못한 모습을 보이고 있습니다. 이는 서울 반도체 매출의 가장 큰 부분을 차지하고 있는 전방사업인 LCD 시장의 침체로 인해 동반 침체의 모습을 보이고 있습니다. 그리고 코로나 때 전 세계적으로 돈이 풀리며 LCD 시장도 동반 호황이었는데 그때 과다 생산한 재고 물량이 22년부터 수요가 따라 오지 못하며 재고 정리로 인해 영업 이익이 좋지 못한 점도 있습니다. 현재 서울 반도체는 LCD 시장 뿐만 아니라 미니 LED TV, 자동차 시장 쪽으로 사업 다각화를 하고 있고 설비투자 및 재고 정리도 지난 2년동안 지속적으로 진행했기 때문에 24년은 다시 반등을 할지 지켜볼 필요가 있습니다.

2) OLED 시장 대비 상대적으로 부진한 미니 LED

차세대 LED 를 활용한 하이엔드 TV 시장은 미니 LED 시장과 OLED 시장으로 양분되었습니다. OLED 는 유기 발광 다이오드'의 약자로 말 그대로 액체 형태의 물질이 자체적으로 불빛을 내면서 화면에 색을 표현합니다. LCD와 다르게 별도의 백라이트 없이 픽셀 하나하나 스스로 빛을 낼 수 있기 때문에 색 표현력이 가장 좋은 패널입니다. 백라이트가 들어있지 않아서 훨씬 얇게 만들 수 있고 전력 소모도 백라이트로 지속적인 빛을 내야하는 LED보다 전력 효율이 좋습니다. 스마트폰에 OLED 패널이 탑재되는 이유가 이런 효율성이 있기 때문입니다. 미니 LED 를 사용하는 QLED 는 기존 LCD의 백라이트 부분에 퀀텀닷이 빛을 낼 수 있게하는 에너지를 공급하고 일반 컬러 필름 대신에 양자점 필름을 씌운 형태의 디스플레이로 '양자점'이라는 뜻은 나노단위로 미세하게 줄일 경우 미세한 크기에 따라서 전자기파장의 빛의 색상이 바뀌게 됩니다.

서울반도체는 자체 발광이 아닌 LED blu 를 판매하는 업체이기 때문에 미니 LED 관련 주라고 할 수 있는데, 진작에 프리미엄 시장에서 자리잡은 OLED 와는 달리 미니 LED 시장은 확대되고 있는 추세이긴 하나 OLED 만큼 각광 받진 못했습니다. 하지만 LCD 패널 가격이 안정된 24년 부터는 미니 LED TV 시장이 본격적으로 확대될 것으로 보이며 27년에는 미니 LED 점유율이 OLED 를 넘어설 것으로 기대되고 있습니다.

3) 중국 업체들과의 경쟁

한국의 대부분 제조업이 그렇듯이 디스플레이 역시 중국기업과의 경쟁이 엄청 심화된 시장입니다. LCD 시장은 진작에 중국 업체들이 거의 독점하고 있는데, 삼성 디스플레이는 진작에 LCD 시장에서 철수했고 LG 디스플레이는 마지막 LCD 공장인 광저우 공장 매각과정에 있습니다. LCD 에 이어 QLED와 OLED 와 같은 하이엔드 TV 시장에도 중국의 진출이 늘어나고 있어 경쟁이 앞으로 심화될 전망입니다. 전방산업에서도 중국과의 경쟁이 심화되고 조명산업에서도 중국 정부의 보조금을 받는 업체들의 저가 공세로 인해 서울 반도체 역시 영업이익 측면에서 힘든 시간을 보내고 있습니다. 그래서 앞으로 서울 반도체가 어떻게 하이엔드 시장 쪽으로 사업 포트폴리오를 다각화 하며 수익을 지킬 수 있을 지 주목할 필요가 있습니다.

긍정적인 측면

1) 특허 괴물 서울 반도체

'서울반도체그룹'은 가시광선부터 자외선, 적외선, 레이저다이오드 (VCSEL)에 이르기까지 모든 파장 (100~1400 나노 미터)을 개발, 생산하는 세계 유일한 광반도체 기업입니다. 또한, LED 생산을 위한 기판 (EPI Wafer) 부터 칩(Chip), 패키지 (PKG), 모듈(Module) 등 모든 공정 자체 설계 생산 하기 위해 매년 천억원에 가까운 금액을 R&D에 투자하며 엄청난 속도로 LED 혁신 기술을 쏟아내며 이제 LED 산업의 2세대 기술을 리딩하고 있습니다. 이들이 보유한 1만 8천여개의 특허는 LED 업계 어디와도 비교되지 않는 압도적인 수준입니다. LED 업계의모든 LED 제품은‘서울반도체그룹’의 특허없이는 만들 수 없다고 말할 정도 입니다. 서울 반도체 그룹이 보유한 막대한 특허로 인해 세계 시장에서 특허전쟁에서도 승소를 하고 있는데, 100 전 100 승을 거두고 있습니다. 작년 독일에서 서울 반도체 특허를 침해한 업체들이 유럽 내 17개국에서 관련 제품을 판매하지 못하도록 하는 소송에서 승소를 거둔 것을 포함하여 2003 년 부터 100 건의 소송을 제기하여 모두 승소를 거두었습니다. 최근 아마존 에도 서울 반도체 특허를 침해한 기업의 조명을 판매하지 못하도록 소송을 걸었는데 이번에도 승소를 할 수 있을지 귀추가 주목됩니다. 중국산 조명 제품의 저가 공세에 맞서 서울 반도체가 막대한 특허로 기술력에서 지속적으로 격차를 벌여 나갈 수 있을지 주목할 필요가 있습니다.

2) 사업 포트폴리오 다각화

주력으로 하고 있는 LED 시장에선 중국산 저가 LED로 인해 영업이익에서 재미를 못보고 있습니다. 하지만 서울 반도체는 지난 2년간 미니 LED와 자동차 전장사업쪽으로 포트폴리아 다각화 및 설비투자를 지속적으로 해왔고, 관련 특허도 다수 보유하고 있습니다. 완전 경쟁으로 큰 이득을 볼 수 없는 LED 시장과는 달리 미니 LED 시장과 자동차 전장사업에서는 어느정도 매출 이익을 거둘 수 있기 때문에 향후 두 시장이 지속적으로 성장함에 따라 서울 반도체의 전망도 밝아질 것으로 기대됩니다.

3) 바닥을 다지고 있는 차트

서울반도체는 지난 4월 최저가 9,380원으로 52주 신저가를 기록한데 이어 최근에도 1만원을 돌파하지 못하는 모습으로 바닥을 다지고 있습니다. 예전 최고가 4마원 초반까지 기록했던 걸 생각하면 현재 주가가 참 안타까운 모습인데요, 하지만 서울 반도체의 막대한 특허 보유량과 차세대 시장으로 투자한 미니 LED 와 자동차 전장사업의 미래가 밝기 때문에 서울반도체의 주가도 바닥을 다지고 올라갈 것으로 기대됩니다. 다만 최근까지도 재무제표상 실적은 그닥 좋지 않은데, 미래 투자 산업의 시장 성장뿐만 아니라 서울반도체의 눈에 보이는 실적으로까지 연결된다면 탄력을 받고 상승할 것으로 기대됩니다.

요약

서울 반도체의 주가는 오랜 시간동안 지속적으로 우하향 하고 있었습니다. 실적도 22년에 적자전환 하면서 지속적으로 부진하는 모습입니다. 다만 서울 반도체는 세계적으로 우수한 기술력과 특허를 보유하고 있고, 신시장이라고 할 수 있는 미니 LED와 자동차 전장사업이 앞으로 지속 확대될 것으로 기대하고 있기 때문에 전망이 실적으로 이어지고 눈으로 확인만 된다면 앞으로 주가 상승이 매우 기대 되는 종목입니다. 1차적으론 중기적으로 12~13,000 원까지 주가가 회복될 것으로 보이며 그 이후에는 실적을 보면서 투자여부를 결정하면 좋을 것 같습니다.

저는 해당 주식을 추천하는 것이 아니고 참조만 부탁드립니다. 모든 투자는 본인의 판단하에 하시면 됩니다.

'기업분석' 카테고리의 다른 글

| [기업분석] 경인양행의 기업 정보 및 주가 전망 (0) | 2024.05.20 |

|---|---|

| [기업분석] 헥토파이낸셜 (구 셰틀뱅크) 기업 정보 및 주가 전망 (1) | 2024.05.18 |

| [기업분석] GS리테일 기업 정보 및 주식 전망 (0) | 2024.05.09 |

| [기업분석] LB세미콘 기업 정보 및 주식 전망 (0) | 2024.05.06 |

| [기업분석] 오텍 기업 정보 및 주식 전망 (1) | 2024.05.05 |